1. Ulkomaiset suorat sijoitukset vuonna 2020

Vuonna 2020 suorien sijoitusten loppukannat sekä Suomesta ulkomaille että ulkomailta Suomeen pienenivät edellisvuodesta. Suomeen suuntautuvien ulkomaisten suorien sijoitusten arvo vuoden 2020 lopussa oli yhteensä 73,8 mrd. euroa, kun vuotta aiemmin vastaava luku oli 76,4 mrd. euroa.

Suomesta ulkomaille suuntautuvien sijoitusten arvo vuoden lopussa oli yhteensä 117,1 mrd. euroa. Pudotusta edellisvuoden 130,4 mrd. eurosta selittävät suurelta osin reaalitaloudesta riippumattomat luokitusmuutokset ja hinnanmuutokset, joten sijoituskannan alenemisesta ei kannata vetää johtopäätöstä, että vuosi 2020 olisi ollut erityisen huono suomalaisten suorien sijoittajien näkökulmasta. Päinvastoin – tuottoja suorista sijoituksista kirjautui nettomääräisesti Suomeen ennätykselliset 5,8 mrd. euroa.

Katsauksen aluksi kerrataan tilaston tietosisältö ja käyttötarkoitus. Sen jälkeen käydään läpi suorien sijoitusten kehitystä maailmanlaajuisesti monin tavoin poikkeuksellisen vuoden 2020 aikana. Luvussa 1.3 avataan tarkemmin syksyllä 2020 muuttunutta tietokantataulukoiden esitystapaa, ja esitetään virtojen vaikutus suorien sijoitusten nettovarallisuusasemaan. Seuraavaksi tarkastellaan suuntaperiaatteen mukaisesti sekä suoria sijoituksia ulkomailta Suomeen että Suomesta ulkomaille. Luku 1.6. kuvaa suorien sijoitusten merkitystä maksutaseelle. Lopuksi esitetään suorien sijoitusten tilastointia perimmäisen sijoittajamaan mukaisesti.

1.1 Tietosisältö ja käyttötarkoitus

Ulkomaisten suorien sijoitusten tilasto kuvaa lähinnä monikansallisten konsernien kotimaisten ja ulkomaisten yksiköiden välisiä rahoitustaloustoimia, niistä syntyviä saamisia ja velkoja sekä kansainvälisiä yrityskauppoja. Katsauksessa käytettyjen käsitteiden määritelmiä löytyy tilaston kotisivulta: https://tilastokeskus.fi/til/ssij/kas.html . Rahoitussaamisten ja -velkojen nettouttamista suuntaperiaatteen mukaan on kuvattu tarkemmin vuoden 2018 katsauksessa.

Ulkomaiset suorat sijoitukset -tilasto ei monissakaan tapauksissa kuvaa ulkomaisten tekemiä reaali-investointeja Suomeen. Jos esimerkiksi ulkomaisessa määräysvallassa oleva kotimainen yritys tekee tehtaan laajennusinvestoinnin Suomessa eikä saa tähän rahoitusta suoraan ulkomaiselta sijoittajalta, laajennusinvestoinnin arvosta ei kohdistu mitään suorien sijoitusten tilastoon. Ulkomaiset suorat sijoitukset tulkitaan usein liian suoraviivaisesti reaali-investointeina, mitä ne eivät ETLA:n tutkimuksen mukaan useinkaan ole (ETLA 2014: Topias Leino ja Jyrki Ali-Yrkkö: How Does Foreign Direct Investment Measure Real Investment By Foreign Owned Companies).

Leinon ja Ali-Yrkön mukaan läpivirtasijoitukset ja yritysten omistusmuutokset eivät useinkaan johda reaali-investointeihin sijoituksen kohdemaassa. Lisäksi jos maassa jo toimivat ulkomaiset yritykset käyttävät investointiensa rahoitukseen kotimaisia rahoituskanavia, tämä ei näy ulkomaisena suorana sijoituksena. Haasteita ulkomaisten suorien sijoitusten tietojen tulkintaan luo myös yritystoiminnan voimakas keskittyneisyys: suuri määrä pieniä kasvuyrityksiin tehtyjä sijoituksia peittyy monikansallisen yrityksen normaaleihin konsernin sisäisiin rahoitusjärjestelyihin.

Katsauksessa käytettävät toimialat kuvaavat Euroopan yhteisön tilastollisesta toimialaluokituksesta (NACE) johdettua Suomen kansallista versiota (TOL), eikä esimerkiksi toimialaluokka ”teknologiateollisuus” kuvaa välttämättä kaikkia Teknologiateollisuus ry:hyn kuuluvia yrityksiä, vaan toimialaluokkia C24-26, 28. Toimialojen luvuista puhuttaessa on ilmoitettu aina tarkka toimialaluokka, ja samat luvut löytyvät tietokantataulukoista.

1.2 Suorat sijoitukset maailmanlaajuisesti

YK:n kauppa- ja kehitysjärjestön julkaiseman investointiraportin (UNCTAD: World Investment Report 2021) mukaan vuonna 2020 maailman ulkomaisten suorien sijoitusten virrat supistuivat voimakkaasti koronaviruspandemian johdosta. Yhdysvaltain dollareissa mitattuna virrat supistuivat 35 prosenttia ja laskivat vuoden 2005 tasolle. Euromääräisesti mitattuna virrat supistuivat 36 prosenttia. Pääomaa virtasi edellisvuotta vähemmän niin kehittyneisiin, kehittyviin kuin siirtymätalouksiinkin. Erityisesti supistuivat kehittyneisiin talouksiin kohdistuneet sijoitusvirrat, jotka laskivat euromääräisesti mitattuna 59 prosenttia.

Koronaviruspandemian vaikutukset globaaleihin ulkomaisiin suoriin sijoituksiin keskittyivät vuoden 2020 ensimmäiselle vuosipuoliskolle. Toisen vuosipuoliskon aikana ulkomaiset suorat sijoitukset kansainvälisten yrityskauppojen sekä projektien rahoitussopimuksien osalta elpyivät. Pandemian negatiiviset vaikutukset uutta toimintaa luoviin investointeihin, jotka ovat erityisen tärkeitä kehittyville talouksille, jatkuivat myös vuoden 2020 toiselle vuosipuoliskolle sekä vuoden 2021 ensimmäiselle vuosineljännekselle.

Kuvio 1. Maailmanlaajuiset suorien sijoitusten virrat 2004–2020

Yhteenlaskettuna ulkomaisia suoria sijoituksia tehtiin vuonna 2020 maailmanlaajuisesti 875 mrd. euroa, josta 580 mrd. euroa suuntautui kehittyviin talouksiin, 273 mrd. euroa kehittyneisiin talouksiin ja 21 mrd. euroa siirtymätalouksiin. Kehittyvien talouksien osuus maailman suorien sijoitusten virroista oli noin kaksi kolmasosaa, kun vielä vuotta aiemmin vastaava osuus oli noin puolet. Maittain tarkasteltuna Yhdysvallat oli suurin ulkomaisten suorien sijoitusten kohdemaa ennen Kiinaa ja Hong Kongia. Sijoittajamaista suurimpia olivat Kiina, Luxemburg ja Japani.

Eurooppaan suuntautuneet ulkomaiset suorat sijoitukset supistuivat 80 prosenttia edellisvuodesta. Sijoitusvirtojen supistuminen selittyy osin läpivirtasijoitusten suurilla heilahteluilla. Sijoitusvirrat supistuivat huomattavasti useimpiin suuriin Euroopan talouksiin kuten Alankomaihin, Irlantiin, Kyprokselle sekä Isoon-Britanniaan. Sijoitukset Luxemburgiin, Sveitsiin, Ruotsiin ja Belgiaan puolestaan kasvoivat.

YK:n kauppa- ja kehitysjärjestön investointiraportti (2021) ennustaa ulkomaisten suorien sijoitusten globaalien virtojen tasaantuvan ja kasvavan noin 10–15 prosenttia vuonna 2021. Vuonna 2022 sijoitusvirtojen kasvun ennustetaan jatkuvan ja parhaimmillaan nousevan pandemiaa edeltäneelle tasolle. Ennusteen korostetaan sisältävän suurta epävarmuutta. Kasvuennusteen toteutumiseen vaikuttavat muun muassa talouden toipuminen, muutokset pandemiatilanteessa, talouden elvytyspakettien mahdolliset vaikutukset suoriin sijoituksiin sekä poliittiset paineet.

1.3 Suorien sijoitusten virrat

Suorien sijoitusten virtoja on perinteisesti tarkasteltu niputtaen yhteen rahoitustaloustoimet (T2) ja uudelleen sijoitetut voitot (T1). Syksyllä 2020 vuoden 2019 suorien sijoitusten tietojen julkaisun yhteydessä päivitimme tietokantataulukot siten, että uudelleen sijoitetut voitot sekä omistajille maksetut osingot ja korot (NT) yhdistettiin sijoitusten tuotto -muuttujaksi, ja virtamuuttuja (”Rahoitustaloustoimet pl. uudelleen sijoitetut voitot”) sisältää vain rahoitustaloustoimet (T2).

Pitääkö uudelleen sijoitettuja voittoja osana virtoja vai tuottoja, riippuu näkökulmasta. Laskennan lähdeaineistona ovat suorien sijoitusten kohteiden tulokset. Siis suomalaisomisteisten ulkomailla sijaitsevien tytär-/osakkuusyhtiöiden ja sivuliikkeiden tulokset sekä ulkomaalaisomisteisten suomalaisyhtiöiden tulokset. Sijoittaja voi kotiuttaa osan tuloksesta osinkoina ja korkoina ja jättää osan tuloksesta kohteen omaan pääomaan ns. uudelleen sijoitettuna voittona. Tuottonäkökulmaa puoltaa se, että kohteen taseeseen jätetty osuus voitosta on ihan yhtä lailla sijoittajalle kuuluvaa tuottoa kuin ulos maksetut osingot ja korot.

Lisäksi kyseessä ei ole ulkoa tuleva virta vaan sijoituskohteen kotimaassa tehty tuotto, jonka ulkomainen sijoittaja on päättänyt jättää kotiuttamatta. Rahoitustaloustoimina kirjautuvat virrat sen sijaan perustuvat usein johonkin aktiiviseen päätökseen: sijoittaja voi lisätä maahan pääomaa esimerkiksi rahoittaakseen yrityskaupan tai tuotantolaitoksen laajentamisen.

Jos taas tarkastelee sijoituskannan arvossa vuoden aikana tapahtuneita muutoksia, uudelleen sijoitettuja voittoja voi hyvin pitää virtana: Tietyn vuoden loppukanta LEt on yhtä kuin edellisen vuoden loppukanta LEt-1 plus vuoden t aikana tapahtuneet virrat ja muut muutokset K.

LEt = LEt-1 + (T1t + T2t) + Kt

Sijoituskantojen muutokset esitetään yllä olevan yhtälön mukaisesti tämän katsauksen taulukoissa 1 ja 2, koska niissä mielenkiinto kohdistuu juuri kantojen muutosten syihin.

Syyskuusta 2020 alkaen julkaistut tietokantataulukot puolestaan perustuvat yhtälöön:

LEt = LEt-1 + (NTt + T1t) + T2t + Kt - NTt

Loppukanta on siis edellisen vuoden loppukanta + sijoitusten tuotto + rahoitustaloustoimet + muut muutokset - ulkomaille maksetut osingot ja korot. Koska NTt:tä ei julkaista taulukoissa itsenäisesti vaan vain osana sijoitusten tuottoa, tietokantataulukoissa julkaistut kannat ja muutokset eivät summaudu tasan eri vuosien välillä. Jotta tiedot menisivät tasan, loppukannasta täytyy vähentää edellisen yhtälön mukaisesti NTt, joka on laskettavissa taulukon tiedoista seuraavasti:

NTt = LEt-1 + (NTt + T1t) + T2t + Kt - LEt

Esimerkiksi Suomesta ulkomaille maksetut suorien sijoitusten osingot ja korot vuonna 2020 olivat yhteensä 76394 + 5535 + (-2362) + (-1388) - 73758 = 4421 miljoonaa euroa. Koska sijoitusten tuotto on määritelmän mukaan NT + T1, uudelleen sijoitettujen voittojen määrä on 5535 - 4421 = 1114 miljoonaa euroa. Aiemmin julkaistujen taulukoiden mukainen virtakomponentti T1 + T2 on siis tässä tapauksessa 1114 + (-2362) = -1248 miljoonaa euroa. Vastaavalla tavalla voi laskea osingot ja korot sekä aiemman tyylin mukaisesti kuvatut virrat millä tahansa taulukon muuttujavalinnoilla.

Kuviossa 2 esitetään virrat jaettuna uudelleen sijoitettuihin voittoihin ja rahoitustaloustoimiin vuosina 2006–2020. Sijoitukset ulkomailta Suomeen ja Suomesta ulkomaille on nettoutettu siten, että positiiviset arvot kuvaavat Suomen nettovarallisuusaseman vahvistumista, eli tilannetta, jossa Suomesta ulkomaille suuntautuvien sijoitusten kannan arvo kasvaa enemmän kuin Suomeen suuntautuvien sijoitusten. Esimerkiksi vuonna 2020 virtojen nettosumma on 6,4 mrd. euroa, eli Suomesta virtasi ulkomaille rahoitustaloustoimina (3,9) ja uudelleen sijoitettuina voittoina (2,5) nettona sen verran enemmän pääomaa kuin ulkomailta Suomeen. Kuviosta on luettavissa myös rahoitustaloustoimien suuri merkitys virtojen kokonaistasoon: siinä missä uudelleen sijoitetut voitot pysyvät vuodesta toiseen melko vakaina, rahoitustaloustoimissa on erittäin suurta vaihtelua vuosien välillä. Vuoden 2020 virtoja ulkomailta Suomeen ja Suomesta ulkomaille käsitellään tarkemmin luvuissa 1.4 ja 1.5.

Kuvio 2. Suorien sijoitusten nettovirrat 2006–2020

ą) Luvut vuodesta 2013 alkaen eivät ole täysin vertailukelpoisia vuosien 2006–2012 lukujen kanssa kansainvälisen tilastointistandardin muutoksista johtuen.

1.4 Suorat sijoitukset ulkomailta Suomeen

Suomeen tehtyjen suorien sijoitusten kannan arvo laski 2,6 mrd. euroa 76,4:stä 73,8:aan mrd. euroon vuoden 2020 aikana. Rahoitustaloustoimina ulkomaiset sijoittajat vähensivät sijoituksiaan Suomeen nettomääräisesti 2,4 mrd. euron arvosta. Uudelleen sijoitettuina voittoina Suomeen jäi 1,1 mrd. euroa. Valuuttakurssi- ja muiden arvostuserien muutosten vaikutus sijoituskannan arvoon oli yhteensä -1,4 mrd. euroa. Muiden arvostuserien sisältöä esitellään tarkemmin luvussa 1.5.

Vuonna 2020 sijoituksia virtasi oman pääoman ehtoisiin eriin rahoitustaloustoimina 0,3 mrd. euroa. Vieraan pääoman kohdalla (-2,6) negatiivinen etumerkki on tulkittavissa siten, että ulkomaalaisten sijoittajien suomalaisille tytäryhtiöilleen antaman lainan nettomäärä väheni.

On hyvä huomata, että vieraan pääoman kohdalla velkoja ja saamisia voi olla yhtä lailla tytäryhtiöltä emoyhtiölle kuin toisinpäin. Nyt muutos johtui yhtäältä siitä, että suomalaisyritysten ulkomaalaisilta omistajiltaan ottaman velan määrä väheni ja toisaalta siitä, että suomalaisyritysten saamiset ulkomaisilta sijoittajiltaan kasvoivat. Kumpikin muutos vaikutti nettolukuun saman suuntaisesti.

Taulukko 1. Suorat sijoitukset ulkomailta Suomeen, mrd. euroa.

| Yhteensä | Oma pääoma | Vieras pääoma | |

| Sijoituskanta 31.12.2019 | 76,4 | 62,2 | 14,2 |

| Rahoitustaloustoimet pl. uudelleen sijoitetut voitot | -2,4 | 0,3 | -2,6 |

| Uudelleen sijoitetut voitot | 1,1 | 1,1 | 0,0 |

| Valuuttakurssimuutokset | 0,1 | 0,0 | 0,1 |

| Muiden arvostuserien muutokset | -1,5 | -1,0 | -0,5 |

| Sijoituskanta 31.12.2020 | 73,8 | 62,6 | 11,2 |

Toimialoittain tarkasteltuna rahoitustaloustoimista kertyneestä 2,4 mrd. euron negatiivisesta virrasta teollisuuden alojen (toimialaluokka C) virroista aiheutui nettomääräisesti -1,5 mrd. euroa. Tästä kemianteollisuuden (C19-22) osuus oli -0,5 mrd. euroa. Teknologiateollisuudessa (C24-26, 28) pudotusta tuli 0,3 mrd. euroa. Muiden alojen merkittävistä muutoksista voidaan nostaa informaatio- ja viestintäalan (J) sijoitusten väheneminen 0,7 mrd. euron arvosta ja rahoitus- ja vakuutusalan (K) 0,3 mrd. euron kasvu.

Maittain tarkasteltuna Suomeen on tehty suoria sijoituksia erityisesti Ruotsista (27 % sijoituskannasta), Alankomaista (17 %), Luxemburgista (15 %), Norjasta (7 %) ja Kiinasta (5 %). Maaryhmittäin tarkasteltuna sijoitukset Suomeen tulevat pääosin EU:n alueelta, jonka yhteenlaskettu osuus sijoituskannasta vuonna 2020 oli 81 prosenttia. Euromaiden osuus sijoituskannasta oli 47 prosenttia. Tässä esitetyt osuudet on laskettu välittömän sijoittajan kotimaan mukaan. Todellisuudessa sijoituksia hallinnoidaan usein ulkomaisen tytäryhtiön kautta, jolloin perimmäinen valtaa käyttävä sijoittaja sijaitsee jossakin toisessa maassa. Näitä perimmäisen sijoittajan kotimaan mukaan laskettuja lukuja on tarkasteltu tarkemmin tämän katsauksen luvussa 1.7.

Kuvio 3. Suorat sijoitukset Suomeen välittömän sijoittajan maan mukaan, sijoituskanta 31.12.

Toimialoittain tarkasteltuna Suomeen suuntautuvat ulkomaiset suorat sijoitukset kohdistuvat rahoitus- ja vakuutusalan yrityksiin (21 %), informaatio- ja viestintäalan yrityksiin (11 %) ja kiinteistöalan (L) yrityksiin (9 %). Teollisuudessa eniten sijoituksia on tehty teknologiateollisuuden (11 %) ja kemianteollisuuden yrityksiin (11 %). Sijoituksen toimiala määräytyy kotimaisen yksikön toimialan mukaan. Tällöin esimerkiksi rahoitusalan osuutta kasvattavat järjestelyt, joissa esimerkiksi suomalaista teollisuusyritystä hallinnoidaan ulkomailta käsin tätä tarkoitusta varten Suomeen perustetun rahoitusalalle luokiteltavan holdingyhtiön kautta.

Kuvio 4. Suorat sijoitukset Suomeen toimialoittain, sijoituskanta 31.12.

Vuonna 2020 Suomeen suuntautuneista sijoituksista ulkomaisille sijoittajille kertyi tuottoja yhteensä 5,5 mrd. euroa. Tuottoihin kirjattiin 4,0 mrd. euroa osinkoja ja 0,4 mrd. euroa korkoja. Lisäksi uudelleen sijoitettuja voittoja kirjattiin 1,1 mrd. euroa. Vuoteen 2019 verrattuna kaikki tuottoerät olivat nyt alemmalla tasolla: osinkoja maksettiin 0,8 mrd. ja korkoja 0,1 mrd. euroa vähemmän kuin vuoden 2019 aikana. Uudelleen sijoitettuja voittoja kertyi 1,0 mrd. euroa vähemmän.

Kokonaistason lisäksi ulkomaisille sijoittajille kertyneet tuotot laskivat edellisvuodesta myös suhteutettuna sijoituskannan arvoon. Vuonna 2020 tuotto oli 7,5 prosenttia, kun edellisvuoden tuottoprosentti oli 9,7. Maittain tarkasteltuna suorista sijoituksista Suomeen eniten tuottoja kertyi Ruotsille (2,2 mrd. euroa), Alankomaille (1,3) ja Luxemburgille (0,6).

1.5 Suorat sijoitukset Suomesta ulkomaille

Suomesta ulkomaille suuntautuvien suorien sijoitusten loppukanta pieneni vuodessa 13,3 mrd. euroa 130,4 mrd. eurosta 117,1 mrd. euroon. Pudotus selittyy ennen kaikkea muiden arvostuserien muutoksilla. Näihin luetaan muut kuin valuuttakursseista johtuvat hinnanmuutokset ja luokitusmuutokset. Luokitusmuutoksilla tarkoitetaan saamis- tai velkakannan arvonmuutosta, joka ei johdu Suomen ja ulkomaiden välisistä rahoitustaloustoimista. Luokitusmuutoksiin luetaan esimerkiksi monikansallisten konsernien sisäisistä pääoman uudelleenjärjestelyistä johtuvat muutokset sekä yrityksen pääkonttorin kotimaan muutoksesta johtuvat saamis- tai velkakannan arvonmuutokset.

Tilaston tärkeimpinä lähdeaineistoina toimivista ulkomaisten rahoitussaamisten ja -velkojen kyselyistä ei saada tietoa kaikista sijoitusten arvon muutoksiin vaikuttavista tekijöistä. Kyselyjen viitekehyksessä sijoitusten loppukanta tietyn vuoden lopussa on edellisen vuoden loppukanta ± rahoitustaloustoimet ± osingot ja korot ± uudelleen sijoitetut voitot. Lisäksi tietoja rikastetaan valuuttakurssimuutoksilla ja listattujen yhtiöiden kohdalla markkina-arvolla. Täydellisessä maailmassa yhtälö toimii, mutta käytännössä sijoituskantoihin vaikuttavat usein myös muut tekijät. Tällaiset kyselyjen tiedoilla selittymättömät erot tilastoidaan muiden arvostuserien muutoksiin. Suuret muutokset raportoiduissa sijoituskannoissa pyritään aina validoimaan keskustelemalla tiedonantajan kanssa.

Muita muutoksia lukuun ottamatta kaikki muut sijoituskannan arvoon vaikuttavat erät olivat plussalla. Rahoitustaloustoimien nettomääräinen virta Suomesta ulkomaille oli vuoden 2020 aikana 1,5 mrd. euroa, josta vieraan pääoman osuuden taustalla oli selvästi enemmän velkojen väheneminen (-1,6 mrd. euroa) kuin saamisten kasvu 0,1 mrd. euroa. Uudelleen sijoitetut voitot kasvattivat sijoituskantaa 3,6 mrd. euron arvosta, ja valuuttakurssien muutoksista kirjautui 0,5 mrd. euron positiivinen vaikutus.

Taulukko 2. Suorat sijoitukset Suomesta ulkomaille, mrd. euroa

| Yhteensä | Oma pääoma | Vieras pääoma | |

| Sijoituskanta 31.12.2019 | 130,4 | 132,0 | -1,6 |

| Rahoitustaloustoimet pl. uudelleen sijoitetut voitot | 1,5 | -0,2 | 1,7 |

| Uudelleen sijoitetut voitot | 3,6 | 3,6 | 0,0 |

| Valuuttakurssimuutokset | 0,5 | 1,0 | -0,5 |

| Muiden arvostuserien muutokset | -19,0 | -18,9 | -0,1 |

| Sijoituskanta 31.12.2020 | 117,1 | 117,5 | -0,4 |

Nettomääräisesti oman pääoman sijoitukset vähenivät rahoitustaloustoimien seurauksena 0,2 mrd. euroa, mutta näennäisesti pieneen lukuun kätkeytyy kiinnostavia virtoja toimialoittain tarkasteltuna: Rahoitus- ja vakuutusalan (toimialaluokka K) sijoitukset kasvoivat vuodessa 1,8 mrd. euroa, kun taas teollisuuden (C) nettosijoitukset pienenivät 1,6 mrd. euroa. Teollisuudessakin oli alojen sisällä suurta vaihtelua. Esimerkiksi teknologiateollisuuden (C24-26, 28) sijoituskanta pieneni 2,9 mrd. euroa, mutta kemianteollisuuden (C19-22) sijoitusten arvo nousi 0,5 mrd. euroa. Tukku- ja vähittäiskaupan aloille (G) virtasi 0,3 mrd. euroa.

Uudelleen sijoitetut voitot kasvattivat erityisesti rahoitus- ja vakuutusalan (1,5 mrd. euroa), teknologiateollisuuden (1,0) ja kemianteollisuuden (0,9) sijoituskantoja.

Maittain tarkasteluna suorat sijoitukset Suomesta suuntautuvat erityisesti Ruotsiin (22 % sijoituskannasta), Alankomaihin (18 %), Irlantiin (16 %), Norjaan (6 %) ja Tanskaan (6 %). Maaryhmittäin tarkasteltuna sijoitukset suuntautuvat pääosin EU:n alueelle, jonka yhteenlaskettu osuus sijoituskannasta vuoden 2020 lopussa oli 79 prosenttia. Euroalueelle kuuluvien maiden osuus ulkomaille suuntautuvien suorien sijoitusten sijoituskannasta oli 46 prosenttia.

Kuvio 5. Suorat sijoitukset Suomesta ulkomaille välittömän kohdemaan mukaan, sijoituskanta 31.12., mrd. euroa

Yllä lasketut osuudet on laskettu välittömän sijoituskohteen maan mukaan. Suomesta ulkomaille suuntautuvista sijoituksista ei ole käytössä perimmäisen sijoituskohteen maan mukaisia tietoja, jolloin tarkempaa erittelyä lopullisesta sijoituskohteesta ei ole mahdollista esittää. Kuitenkin suuri osa ulkomaille suuntautuvista sijoituksista liittyy globaalin yrityksen tai sen osan hallintaan ja itse tuotannollinen toiminta sijoittuu johonkin toiseen kohdemaahan.

Suomesta ulkomaille suuntautuvien suorien sijoitusten toimiala määräytyy suomalaisen sijoittajan toimialan mukaan. Toimialoittain tarkasteltuna Suomesta ulkomaille suuntautuvia suoria sijoituksia pitävät hallussaan erityisesti rahoitus- ja vakuutusalan (25 % kaikkien toimialojen sijoituskannasta), teknologiateollisuuden (22 %) ja metsäteollisuuden (C16-18) (12 %) yritykset.

Vuonna 2020 ulkomaille suuntautuneista suorista sijoituksista kertyi suomalaisille sijoittajille tuottoja yhteensä 11,3 mrd. euroa. Tuotoista 7,3 mrd. euroa oli osinkoja, 0,4 mrd. euroa korkoja ja 3,6 mrd. euroa uudelleen sijoitettuja voittoja. Suomeen maksettujen osinkojen määrä laski vuoden takaisesta 0,8 mrd. euroa, ja uudelleen sijoitettuja voittoja kertyi 0,2 mrd. euroa edellisvuotta vähemmän. Korkotuotto oli vuoden 2019 tasolla.

Sijoitusten kannan arvoon suhteutettuna suomalaisten sijoittajien saamat tuotot pysyivät lähes ennallaan, kun tuottoprosentti nousi 9,6:een vuoden 2019 9,4:stä. Maittain tarkasteltuna Suomelle kertyi tuottoja euromääräisesti eniten Ruotsista (4,0 mrd. euroa), Alankomaista (1,9) ja Singaporesta (0,8).

1.6 Suorat sijoitukset maksutaseessa

Tässä katsauksessa esitetyt suuntaperiaatteen mukaiset ulkomaisten suorien sijoitusten luvut eroavat Maksutase ja ulkomainen varallisuusasema -tilaston bruttoluvuista. Maksutaseen eroavaa tilastointitapaa on tarkasteltu tarkemmin tilastovuoden 2013 katsauksen luvussa 2.2.

Suomeen suuntautuneiden ulkomaisten suorien sijoitusten kannan arvo vuoden 2020 lopussa oli 73,8 mrd. euroa, ja vastaavien Suomesta ulkomaille suuntautuvien sijoitusten kannan arvo 117,1 mrd. euroa. Vuonna 2020 sekä ulkomailta Suomeen että Suomesta ulkomaille suuntautuneiden sijoitusten kannan arvo laski. Suorien sijoitusten nettovarallisuusasema heikkeni, kun Suomesta ulkomaille suuntautuvien sijoitusten kannan arvo laski enemmän kuin Suomeen suuntautuvien sijoitusten. Suoriin sijoituksiin liittyvä nettosaaminen putosi 43,3 mrd. euroon edellisen vuoden 54,0 mrd. eurosta. Kuten edellä on jo mainittu, nettovarallisuusaseman heikkenemiseen vaikutti ennen kaikkea muiden arvostuserien muutokset. Kirjattujen sijoitusvirtojen (T1 + T2) nettovaikutus sen sijaan oli 6,4 mrd. euroa.

Erityisesti suorat sijoitukset parantavat yrityssektorin ulkomaista nettovarallisuusasemaa. Suoriin sijoituksiin liittyvä nettovarallisuusasema on sama myös Maksutase ja ulkomainen varallisuusasema -tilastossa, vaikka maksutaseen bruttoluvut eroavat tässä esitetyistä suuntaperiaatteen mukaisista luvuista.

Kuvio 6. Ulkomaiset suorat sijoitukset 2004–2020

ą) Luvut vuodesta 2013 alkaen eivät ole täysin vertailukelpoisia vuosien 2004–2012 lukujen kanssa johtuen kansainvälisen tilastointistandardin muutoksista.

Tuottoja suorista sijoituksista kertyi ulkomailta Suomeen vuonna 2020 yhteensä 11,3 mrd. euroa ja Suomesta ulkomaille 5,5 mrd. euroa. Nämä omaisuustulot kirjautuvat Suomen vaihtotaseen ensitulon erään ja niiden nettovaikutus Suomen vaihtotaseeseen oli 5,8 mrd. euroa vuonna 2020.

Suorien sijoitusten nettotuotot kasvoivat edeltävästä vuodesta, vaikka suomalaisille sijoittajille ulkomailta kertyneiden tuottojen taso hieman laskikin. Ulkomaisille sijoittajille Suomesta kertyneet tuotot kuitenkin pienenivät enemmän, joten muutosten nettovaikutus oli positiivinen. Kuviosta 7 voidaan nähdä, että suoriin sijoituksiin liittyvät tuotot ovat parantaneet Suomen vaihtotasetta koko tarkastelujakson 2007–2020 ajan. Ulkomaisten suorien sijoitusten tuottojen nettovaikutus vaihtotaseen ensituloon on vaihdellut välillä 0,4–5,8 mrd. euroa.

Kuvio 7. Ulkomaisten suorien sijoitusten tuotot 2007–2020

ą) Luvut vuodesta 2013 alkaen eivät ole täysin vertailukelpoisia vuosien 2007–2012 lukujen kanssa johtuen kansainvälisen tilastointistandardin muutoksista.

Tuottolukuja tarkastellessa on hyvä muistaa, että ”suomalaisille sijoittajille” kertyneet tuotot ei ole yhtä kuin Suomelle tai suomalaisille kertyneet tuotot. Esimerkiksi suhteellisen harvalla suomalaisella pörssiyhtiöllä on ulkomaista omistajaa yli 10 % omistusosuudella, jolloin niiden ulkomaisten tytäryhtiöiden tekemä tuotto näyttää jäävän kokonaisuudessaan Suomeen, jos tarkastellaan vain suorien sijoitusten tilastoja. Euroclearin omistajatilastoista kuitenkin selviää, että useilla Suomen suurista pörssiyhtiöistä on varsin kansainvälinen omistuspohja. Suuri osa ”suomalaisille sijoittajille” kertyneestä suorien sijoitusten tuotosta valuukin portfoliosijoitusten tuottona takaisin ulkomaille. Maksutaseessa portfoliosijoituksina pidetään ulkomaisia sijoituksia, joissa omistusosuus tai äänivalta jää sijoituksen jälkeen alle 10 prosenttiin.

1.7 Sijoitukset perimmäisen sijoittajan maan mukaan

Perinteisesti suoria sijoituksia on tarkasteltu vain välittömän sijoittajan kotimaan mukaan. Uudet tilastointistandardit ja aiempaa tarkemmalla tasolla kerätyt tiedot mahdollistavat suorien sijoitusten maakohtaisen analysoinnin myös perimmäisen suoran sijoittajan kotimaan mukaan vuodesta 2013 alkaen. Perimmäisellä suoralla sijoittajalla tässä yhteydessä tarkoitetaan sitä tahoa, joka on ylimpänä ulkomaisen suoran sijoittajan määräysvaltaketjussa. Perimmäinen suora sijoittaja ei ole minkään muun yksikön määräysvallassa ja se voi olla myös kotimainen yksikkö.

Kuviosta 8 voidaan nähdä, että välittömän sijoittajan kotimaan mukaan tarkasteltuna Suomeen suuntautuvia suoria sijoituksia on tehty Ruotsista, Alankomaista ja Luxemburgista selvästi enemmän kuin perimmäisen sijoittajan kotimaan mukaan. Tämä viittaa siihen, että kyseisiä sijoituksia hallinnoidaan näissä maissa kotipaikkaansa pitävän yhtiön kautta, vaikka perimmäinen, sijoituspäätökset lopulta tekevä omistaja löytyykin jostain muualta. Yhdysvaltojen, Saksan ja Kiinan osalta tilanne on päinvastainen. Toisin sanoen näistä maista saa alkunsa selvästi suurempi osa Suomeen kohdistuvista suorista sijoituksista, kuin mitä perinteinen välittömän sijoittajamaan mukainen tarkastelu antaisi ymmärtää.

Perimmäisen suoran sijoittajan mukaisessa tarkastelussa myös Suomen osuus on hyvä huomioida. Tämä johtuu siitä, että suomalaiset yritykset omistavat kotimaisia tytäryhtiöitään ulkomaisten tytäryhtiöidensä kautta. Vuoden 2020 lopussa sellaisten Suomeen kohdistuvien suorien sijoitusten loppukanta, joissa myös perimmäisen sijoittajan kotimaa oli Suomi, oli -1,4 mrd. euroa. Negatiivinen etumerkki on tulkittavissa siten, että näillä suomalaisilla yrityksillä oli ulkomaisilta emoyhtiöiltään nettomääräisesti enemmän saamisia kuin velkoja.

Kuvio 8. Ulkomaiset suorat sijoitukset Suomeen välittömän ja perimmäisen sijoittajan mukaan, sijoituskanta 31.12.

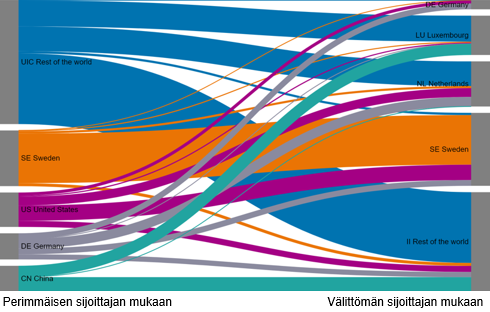

Kuvio 9 kuvaa sijoitusvirtoja suurimpien perimmäisten ja välittömien sijoittajamaiden suhteen. Vasen reuna kuvaa perimmäisen sijoittajamaan mukaisia osuuksia sijoituskannasta. Järjestyksessä ylhäältä alas maat ovat Ruotsi, Yhdysvallat, Saksa ja Kiina. Ylin sininen palkki kuvaa kaikkia muita maita. Kuviosta nähdään, että yli puolet (53 %) Suomeen kohdistuvista sijoituksista tulee perimmäisen sijoittajan mukaan em. neljästä maasta.

Kuvion oikeassa reunassa maat on kuvattu välittömän sijoittajan mukaisessa järjestyksessä: ylhäältä alas Saksa, Luxemburg, Alankomaat, Ruotsi ja muu maailma. Näin esitettynä neljän suuren sijoittajamaan osuus kaikista suorista sijoituksista Suomeen on 63 %.

Sen lisäksi, että kuvio kertoo sijoitusten keskittyvän tiettyihin maihin sekä perimmäisen että välittömän sijoittajan mukaan esitettynä, siitä voi tulkita muitakin kiinnostavia asioita. Ruotsin kohdalla kulkee paksu palkki vasemmalta oikealle, eli sieltä tulee Suomeen paljon sijoituksia suoraan. Samoin monien muiden maantieteellisesti Suomea lähellä olevien perimmäisten sijoittajamaiden (muut Pohjoismaat ja Venäjä) sijoituskannasta suuri osa tulee suoraan ko. maista. Toisaalta usein maantieteellisesti kauempana sijaitsevista maista tulevat sijoitukset tulevat Suomeen välittömästi jonkin maantieteellisesti lähemmän maan kautta: Kuvio näyttää erityisesti Yhdysvaltojen ja Saksan kohdalla vasemman reunan palkkien levittäytyvän tasaisesti eri maihin. Niistä peräisin olevat sijoitukset tulevat siis Suomeen usein jonkin kauttakulkumaan läpi.

Käytännön esimerkkinä kuvion tulkintaa helpottamaan voidaan ajatella tilanne, jossa yhdysvaltalainen yritys omistaa Euroopan-toimintojaan varten alankomaalaisen holdingyhtiön, joka puolestaan omistaa ruotsalaisen Pohjoismaiden-toimintojen emoyhtiön, jonka tytäryhtiö toimii Suomessa. Tämän suomalaisyhtiön välittömäksi sijoittajamaaksi tilastoihin kirjautuu Ruotsi ja perimmäiseksi sijoittajamaaksi Yhdysvallat. Suomen tilastoinnin näkökulmasta perimmäisen ja välittömän sijoittajan välissä omistusketjussa olevilla mailla tai niiden lukumäärällä ei ole merkitystä.

Kuvio 9. Suorat sijoitukset Suomeen suurimpien perimmäisten ja välittömien sijoittajien välillä, sijoituskanta 31.12.

Ruotsin kautta Suomeen tulee paljon sijoituksia myös Yhdysvalloista, Saksasta ja muusta maailmasta. Myös Luxemburgin ja Alankomaiden kautta tulee sijoituksia Suomeen paljon enemmän välittömän kuin perimmäisen sijoittajan mukaan tilastoituna. Kyseisissä maissa on pitkät perinteet ja suotuisat olosuhteet finanssisektorin toimijoille, eikä Suomi suinkaan ole ainut maa, jonka vastapuolena näiden maiden osuus korostuu.

1.8 Sijoitukset Suomesta ylimmän määräysvaltaisen omistajan mukaan

Suomesta ulkomaille suuntautuvien sijoitusten tilastointi perimmäisen kohdemaan mukaan ei ole mahdollista käytettävissä olevien tietolähteiden avulla. Sen sijaan Suomesta ulkomaille sijoituksia tehneiden yritysten määräysvaltaketjuja tutkimalla voidaan tarkastella, kuinka suuri osuus Suomen suorista sijoituksista ulkomaille on suomalaiskontrollissa olevien yritysten tekemiä. Tämänkin tarkastelun rajoitteena on pitäytyminen yrityksen omistusketjun yhtiömuotoisissa yksiköissä. Esimerkiksi Luxemburgiin rekisteröidyn emoyhtiön todellisia omistajia voivat olla suomalaiset yksityishenkilöt.

Vuoden 2020 lopussa Suomesta ulkomaille suuntautuvien sijoitusten arvo oli 117,1 mrd. euroa, josta 90 prosenttia oli suomalaiskontrollissa olevien yritysten hallussa. Suomen ulkopuolisia merkittäviä perimmäisiä sijoittajamaita olivat Yhdysvallat (2 %), Luxemburg (2 %) ja Ruotsi (1 %). Suomea ei siis voida pitää merkittävänä suorien sijoitusten läpivirtausmaana.

Lähde: Ulkomaiset suorat sijoitukset 2020, Tilastokeskus

Lisätietoja: Petri Kinnarinen 029 551 3428, maksutase@stat.fi

Vastaava osastopäällikkö: Katri Kaaja

Päivitetty 17.9.2021

Suomen virallinen tilasto (SVT):

Ulkomaiset suorat sijoitukset [verkkojulkaisu].

ISSN=2342-3498. 2020,

1. Ulkomaiset suorat sijoitukset vuonna 2020

. Helsinki: Tilastokeskus [viitattu: 19.4.2025].

Saantitapa: https://stat.fi/til/ssij/2020/ssij_2020_2021-09-17_kat_001_fi.html