1. Uusien kansainvälisten tilastostandardien tuomat muutokset maksutasetilastointiin

Suomessa siirrytään uuden maksutasekäsikirjan (BPM6) mukaiseen maksutaseen ja ulkomaisen varallisuusaseman tilastolaadintaan 11.7.2014. Uuden maksutasekäsikirjan mukainen tilastointi pyrkii kuvaamaan paremmin nykyistä taloudellista ympäristöä. Maksutaseuudistuksen keskeisimpiä muutoksia ovat esimerkiksi omistajuusperiaatteen mukainen kirjaustapa ja globaalien arvoketjujen parempi kuvaaminen. Globalisaation ja rahoitus-markkinoiden sääntelyn lieventymisen myötä maan rajat ylittävät pääoman liikkeet ovat tulleet aiempaa merkittävimmiksi. Myös yritysten omistus- ja rahoitusrakenteet ovat monimutkaistuneet. Nämä muutokset heijastuvat kaikkiin rahoitustaseen eriin ja tilastouudistus pyrkii osaltaan vastaamaan tähän haasteeseen.

Tässä katsauksessa esitellään uuden maksutasekäsikirjan tärkeimmät muutokset maksutaseessa alaerittäin

1.1. Vaihtotase

Uusien tilastostandardien tuomat muutokset vaihtotaseen yli-/alijäämään eivät olleet kovin suuria. Muutokset kirjauksissa näkyvät enemmän alaerien tasolla. Kuviossa 1 esitetään vaihtotaseen netto sekä vanhan että uuden tilastostandardin mukaisena.

Kuvio 1 Suomen vaihtotase

1.1 .1 Tavarat ja palvelut

1.1.1 .1 Välityskauppa

Uuden maksutasekäsikirjan mukaan välityskauppa kirjataan tavarakauppaan, kun se vanhan käsikirjan mukaisesti luokiteltiin palveluihin. Välityskaupan marginaali lasketaan välityskaupan myyntien ja ostojen erotuksena. Välityskauppa on jaoteltu Suomessa puhtaaseen välityskauppaan ja tehtaattomaan valmistuttamiseen 1) . Näistä ensimmäinen kirjataan välityskauppaan ja jälkimmäinen palveluiden alle valmistuttamisen alaerään tuotannolliset palvelut.

-

Välityskaupalla tarkoitetaan ilmiötä, jossa jokin yksikkö hankkii omistukseensa tavaroita ulkomailta ja myy ne edelleen samanlaisena ulkomaille ilman, että tavarat käyvät lainkaan Suomessa.

-

Tehtaaton valmistuttaminen tarkoittaa toimintaa, jossa yrityksellä ei ole varsinaista valmistusta kotimaassa, mutta suunnittelu, tutkimus, tuotekehittely, hallinto ja markkinointi sijaitsevat kotimaassa. Yritys teettää varsinaisen tuotteen ulkomailla ja saa tuotteelle merkittävää lisäarvoa muun muassa tuotteen suunnittelusta sekä tutkimus- ja kehittämistyöstä.

1.1.1.2 Tuotannolliset palvelut

Tuotannolliset palvelut luetaan palveluihin, eikä tavarakauppaan kuten aikaisemman käsikirjan mukaisesti. Tuotannollisissa palveluissa ainoastaan valmistuttamisprosessin marginaali eli valmistuspalvelun arvo sisältyy palveluiden vientiin. Kirjaukset tehdään taloudellisen omistusoikeuden perusteella.

Aikasarjojen laskenta perustuu vastaisuudessa suuryrityksiltä saataviin tietoihin, Tullin ulkomaankauppatilastoon ja Tilastokeskuksen palveluiden ulkomaankauppa -tilastoon. Maksutaseen kuukausiennakossa lähteenä käytetään ainoastaan Tullin ulkomaankauppatietoja.

-

Tuotannollisissa palveluissa on kyse siitä, että tavaroita lähetetään toiseen maahan edelleen jalostusta tai muokkausta varten ja ne palautetaan lähettävään maahan ilman, että tavaroiden omistajuus vaihtuu prosessissa.

1.1.1.3 Palveluiden alaerät

Palveluiden alaerät ovat hieman muuttuneet: tuotannolliset palvelut sekä ylläpito- ja korjauspalvelut ovat omia alaeriänsä. Televiestintä, tietojenkäsittely- ja tietopalvelut erässä yhdistyvät aiemmin kahdessa alaerässä olleet nimikkeet. Posti- ja kuriiripalvelut sisältyvät kuljetuspalveluihin.

1.1.1.4 Välilliset rahoituspalvelut (FISIM)

Uutena maksutasevaatimuksena on välillisten rahoituspalveluiden sisällyttäminen palveluihin. Välillisten rahoituspalveluiden vastaerä kirjataan ensitulon tilille. Välillisillä rahoituspalveluilla tarkoitetaan korkokatetta, joka syntyy, kun rahoituksen välittäjä veloittaa epäsuorasti tarjoamistaan rahoituspalveluista. Tällöin rahoituksen välittäjä veloittaa rahoituksen saajalta korkeampaa korkoa kuin se itse maksaa rahoituksen tarjoajalle.

1.1.1.5 Alustoimitukset

Alustoimitustiedot kirjataan maksutaseessa tavanomaiseen tavarakauppatietoon. Alustoimituksiin luetaan muun muassa satamissa ja terminaaleissa hankitut tavarat ja polttoaineet.

1.1.2 Ensitulo ja tulojen uudelleenjako

Ensitulon ja tulojen uudelleenjako korvaavat vanhan maksutasekäsikirjan mukaiset tuotannontekijäkorvaukset ja tulonsiirrot. Molemmilla tileillä luokitusta on tarkennettu: ensitulon tilillä on uusi alaerä ’muu ensitulo’.

Ensitulon tilillä on uutena eränä sijoitusrahastojen uudelleen sijoitetut voitot. Sijoitusrahastojen kasvuosuuksista saatuja voittoja ei makseta osinkoina osuudenomistajille, vaan sijoitetaan uudelleen ja tämä erä kirjataan vaihtotaseessa sijoitusrahastojen uudelleen sijoitettuihin voittoihin. Kansantalouden tilinpidossa tämä erä on kirjattu jo aiemmin, joten tältäkin osin maksutasetilasto lähestyy kansantalouden tilinpidon kirjauksia. Lisäksi ensitulon tiliin luetaan verot ja tuotepalkkiot, jotka aikaisemmin kuuluivat tulonsiirtoihin.

1.2 Rahoitustase ja ulkomainen varallisuusasema

Rahoitustaseessa sekä ulkomaisessa varallisuusasemassa uudet kirjaustavat kasvattavat bruttomääräisiä saamisia ja velkoja. Sen sijaan ulkomaiseen nettovarallisuusasemaan uusien kirjaustapojen vaikutus oli pienempi. Oheisessa kuviossa esitetään ulkomainen nettovarallisuusasema sekä vanhan että uuden tilastostandardin mukaisena.

Kuvio 2 Suomen nettovarallisuus

1.2.1 Suorat sijoitukset

Rahoitustaseessa suurimmat muutokset näkyvät suorissa sijoituksissa (suorien sijoitusten määritelmä: http://tilastokeskus.fi/til/mata/kas.html ). Tilastouudistuksen myötä maksutase ja ulkomainen varallisuusasema -tilastossa suorat sijoitukset ilmoitetaan bruttomääräisenä saamis/velka-periaatteen mukaisesti. Lisäksi suorat sijoitukset julkaistaan omana tilastoalueenaan, Ulkomaiset suorat sijoitukset, jossa nämä sijoitukset esitetään netotettuina (ns. uudistettua suuntaperiaatetta noudattaen). Eriävistä esitystavoista johtuen tilastoissa esitetyt luvut eroavat toisistaan, mutta ovat kuitenkin yhtenevät.

Maksutasetilaston rahoitustaseessa esitettyihin suorien sijoitusten lukuihin tilastouudistus vaikuttaa kasvattavasti. Tämä johtuu siitä, että suorat sijoitukset esitetään bruttomääräisinä saamis/velka-periaatteen mukaan aiempien netotettujen suuntaperiaatteen mukaisten lukujen sijaan. Saamis/velka-periaatteen mukaisissa luvuissa ei niin sanottuja käänteisiä sijoituksia huomioida. Vastaavasti suuntaperiaatteen mukaisissa luvuissa käänteiset sijoitukset otetaan huomioon ja sisaryrityseriä netotetaan aiempaa laajemmin, mikä vaikuttaa lukuihin supistavasti.

Tilastovuodesta 2013 alkaen maksutasetilastossa julkaistaan suorien sijoitusten luvut bruttomääräisinä ja luvut ovat saatavilla myös tätä edeltävältä ajalta. Tilastouudistus aiheuttaa katkoksen suorien sijoitusten suuntaperiaatteen mukaiseen tilastointiin. Sisaryrityserät tilastoidaan uudistetun suuntaperiaatteen mukaisesti tilastovuodesta 2013 alkaen Ulkomaiset suorat sijoitukset -vuositilastossa, jonka ensimmäinen julkistus on 31.10.2014. Tilastovuotta 2013 edeltävältä ajalta Suomen Pankki on arvioinut uudistetun suuntaperiaatteen mukaiset pääomakannat sekä sisaryrityserät vuosille 2009–2012 Kansainvälisen valuuttarahaston IMF:n CDIS-kyselyä (Coordinated Direct Investment Survey) varten. Vuoden 2008 osalta tiedot uudistetun suuntaperiaatteen mukaisista pääomakannoista ja sisaryrityseristä on esitetty Suomen Pankin BoF Online julkaisussa, jossa suoria sijoituksia koskevia tilastouudistuksia on myös käsitelty tarkemmalla tasolla. (http://www.suomenpankki.fi/fi/julkaisut/selvitykset_ja_raportit/bof_online/Documents/BoF_Online_04_2011.pdf ) Suuntaperiaatetta suositellaan sovellettavaksi suorien sijoitusten maittaisten ja toimialoittaisten tarkastelujen yhteydessä.

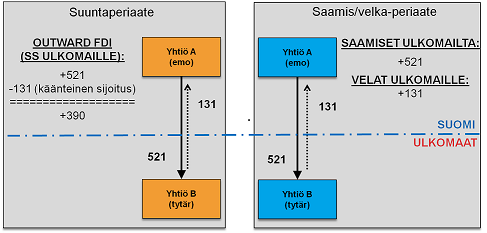

Alla olevassa esimerkissä on tarkoitus havainnollistaa suuntaperiaatteen ja saamis/velka-periaatteen eroavaisuuksia suorien sijoitusten tilastoinnissa. Kuviossa 3 on esitetty suorat sijoitukset Suomesta ulkomaille sekä suuntaperiaatteen että saamis/velka-periaatteen mukaan elokuun 2013 virtalukujen avulla. Suomesta ulkomaille suuntautuvissa suorissa sijoituksissa konsernin emoyhtiö sijaitsee Suomessa.Kuvio 3 Suorat sijoitukset Suomesta ulkomaille suuntaperiaatteen ja saamis/velka-periaatteen mukaan, suorien sijoitusten virta elokuussa 2013

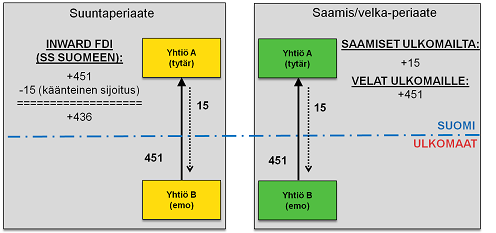

Kuviossa 4 esitetään ulkomailta Suomeen suuntautuvat sijoitukset sekä suuntaperiaatteen että saamis/velka-periaatteen mukaan. Ulkomailta Suomeen suuntautuvissa suorissa sijoituksissa konsernin emoyhtiö sijaitsee ulkomailla.

Kuvio 4 Suorat sijoitukset ulkomailta Suomeen suuntaperiaatteen ja saamis/velka-periaatteen mukaan, suorien sijoitusten virta elokuussa 2013

Taulukossa 1 esitetään yhteenveto elokuun 2013 luvuista. Suuntaperiaatteen mukaan suoria sijoituksia suuntautui ulkomailta Suomeen enemmän kuin Suomesta ulkomaille. Saamis/velka-periaatteen mukaan Suomen nettovelat ulkomaille kasvoivat. Netotettuna sekä suuntaperiaatteen että saamis/velka-periaatteen mukaiset luvut ovat yhtenevät, mutta esittävät saman asian eri näkökulmista.

Taulukko 1 Yhteenveto suuntaperiaatteen ja saamis/velka-periaatteen mukaisista virtaluvuista elokuussa 2013

| Suuntaperiaate | Saamis/velka-periaate | ||

| OUTWARD | 390 | SAAMISET | 536(=521+15) |

| INWARD | 436 | VELAT | 582(=131+451) |

| Netto | -46 | Netto | -46 |

1.2.2 Arvopaperisijoitukset

Sijoitustoiminnan kansainvälistyminen on lisännyt suomalaisten sijoittajien ulkomaisia sijoituksia ja toisaalta sijoituksia Suomeen. Lisäksi rahoitusinstrumenttien kehittyminen asettaa lisähaasteita tilastotuotannolle. Tässä uudistuksessa arvopaperisijoituksiin ei kuitenkaan tullut uusia kirjauskäytäntöjä. Arvopaperisijoitusten tilastointia maksutasetilastossa uudistettiin vuoden 2009 alussa ja tämä uudistus mahdollisti monien erittelyiden tekemisen arvopaperisijoituksista.

1.2.3 Johdannaiset

Johdannaisten virtakirjauksissa on siirrytty nettokirjauksista bruttomääräisiin kirjauksiin tilastouudistuksen myötä, jonka vuoksi johdannaisten virroista eritellään saamiset ja velat. Käytännössä kaikki ulkomailta saadut johdannaisiin liittyvät maksut kirjataan vähentämään rahoitussaamisia ja ulkomaisille osapuolille maksetut maksut johdannaissopimuksiin liittyen vähentävät rahoitusvelkoja. Myöskään samalle osapuolelle maksettuja ja saatuja maksuja ei netoteta keskenään. Bruttomääräinen kirjaustapa kasvattaa rahoitussaamisiin ja -velkoihin liittyviä kokonaisvirtoja. Rahoitustaseen nettomääräiseen erään kirjaustavan muutoksella ei ole vaikutusta

1.2.4 Muut sijoitukset

Oma pääoma koostuu pääosin omistajien yritykseen sijoittamasta pääomasta. Tilastouudistuksen myötä oma pääoma jaotellaan noteerattuihin, noteeraamattomiin sekä muuhun omaan pääomaan. Muu oma pääoma koostuu omasta pääomasta, joka ei ole arvopaperimuotoista ja käsittää omistusosuudet sivuliikkeissä sekä muissa yksiköissä, joilla ei ole erillistä oikeushenkilöllisyyttä. Myös omistusosuudet kansainvälisissä järjestöissä luetaan mukaan muun oman pääoman erään. Muu oma pääoma tulee uutena lisäyksenä rahoitustaseen muihin sijoituksiin, johon ei ole aiemmin kirjattu omaan pääoman luettavia eriä

Tilastouudistuksen myötä Kansainvälisen valuuttarahaston IMF:n myönnettyihin erityisnosto-oikeuksiin liittyvä vastaerä (Special Drawing Rights, SDRs) esitetään omana eränään rahoitustaseen muiden sijoitusten velkapuolella.

1) Tehtaaton valmistuttaminen -käsite noudattaa YK:n The Impact of Globalization on National Accounts (2011) käsikirjan määritelmää.

Lähde: Maksutase ja ulkomainen varallisuusasema, Tilastokeskus

Lisätietoja: Mira Malhotra 029 551 3411, Pauliina Turunen 029 551 2958, maksutase@tilastokeskus.fi

Vastaava tilastojohtaja: Leena Storgĺrds

Päivitetty 11.7.2014

Suomen virallinen tilasto (SVT):

Maksutase ja ulkomainen varallisuusasema [verkkojulkaisu].

ISSN=2342-3463. toukokuu 2014,

1. Uusien kansainvälisten tilastostandardien tuomat muutokset maksutasetilastointiin

. Helsinki: Tilastokeskus [viitattu: 13.3.2025].

Saantitapa: https://stat.fi/til/mata/2014/05/mata_2014_05_2014-07-11_kat_001_fi.html